当“30分钟送达”从餐饮专属演变为万物皆可即时获取,一场围绕“空间与时间”的零售效率革命正悄然重塑消费者的购物习惯——这不仅是配送速度的竞赛,更是供应链、流量与场景的深度重构。

据行业数据显示,即时零售市场规模近年来保持年均40%以上的增速,预计2025年将突破万亿。美团闪购、京东到家、淘宝闪购等平台已从“送外卖”延伸至“送万物”,而传统商超、品牌商与新兴仓店模式也在加速入局。在这场看似由“懒人经济”驱动的浪潮背后,实则是消费场景碎片化、需求即时化与供给本地化的三重交响。

然而,这条赛道远非“把商品搬上线”那么简单。许多品牌方与经销商仍将其简单等同于“外卖电商”或“社区团购升级版”,在入场时陷入认知偏差与策略迷茫。实际上,即时零售的本质并非渠道平移,而是一场围绕“人—货—场—时”的系统性重建:货源必须来自本地实体、履约须在分钟级完成、消费动机高度场景化——无论是深夜急需一瓶啤酒,还是聚会突然缺少冰杯,抑或是出差忘带洗漱用品,即时零售提供的不仅是商品,更是一种“确定性即时满足”。

在这样的背景下,饮料类目成为即时零售中增速最快、场景最密的“黄金品类”。从早餐配牛奶、下午茶点咖啡,到聚餐调酒、夜宵搭饮料,饮品贯穿全天候多场景,且具备标准化、低决策、高频次等特征,与即时零售的应急属性和年轻客群高度契合。

这也引来众多品牌重新审视渠道布局——不只是在线下铺货,更要思考如何让商品在消费者需要时,出现在最近的可触达网点内。

本期,我们对话了在即时零售领域深耕多年的求渔科技运营总监王美懿,从平台逻辑、业态分类、运营策略到品牌落地方法,系统梳理即时零售的认知框架与行动路径。本篇将厘清:

-

即时零售与外卖、传统电商、社区团购的根本区别;

-

饮料成为“黄金品类”的人群与场景逻辑;

-

美团、京东、淘宝等主流平台的流量机制与合作策略;

-

品牌布局即时零售必须构建的两大核心能力;

-

在这场正在发生的零售变革中,哪些机会属于敏锐的先行者,哪些陷阱值得后来者警惕。

下文为本刊对求渔科技运营总监王美懿的专访整理(有删减),从实操与策略层面,系统解构即时零售的运营逻辑与品牌机会。

品饮汇:很多经销商和品牌方对即时零售存在认知偏见,认为它像外卖或传统电商,从专业角度看,即时零售究竟是什么?它与外卖、传统电商的核心区别是什么?主流平台有哪些?

求渔科技运营总监 王美懿:即时零售与外卖不同,外卖属于餐饮渠道,而即时零售的本质是零售载体。其核心逻辑是消费者线上即时下单,商品由本地实体零售商供给,骑手在30分钟至1小时内配送到家。

与传统电商相比,二者的货源、履约时效、消费动机存在显著差异:货源上,即时零售来自本地实体零售商,传统电商多来自品牌方或经销商的大仓;履约时效上,即时零售已实现15-30分钟达,传统电商最快为半日达或1-3天达;消费动机上,即时零售满足应急需求,比如喝酒调酒时缺少冰杯,可通过美团闪购、淘宝闪购等平台10-30分钟下单送达,传统电商则是消费者无明确时效需求、比价逛买的场景。

即时零售平台主要分为三类:

-

公域平台:以美团闪购、淘宝闪购、京东秒速为代表,流量入口大,APP首页设有专门入口,用户可购买盒马、美家、永辉等本地商品,30分钟内送达,这类平台不碰货,仅作为流量池,涵盖零售、外卖、鲜花、丽人服务等多个板块。

-

传统零售商自营平台:如永辉生活、山姆APP,周边3-5公里有门店的情况下,同城1小时可送达。

-

互联网仓店型平台:包括小象自营、盒马鲜生、京东七鲜、朴朴等,这类平台有仓有店,会直接碰货。

品饮汇:即时零售与社区团购容易混淆,二者的核心区别是什么?

求渔科技运营总监 王美懿:二者的区别集中在货权、履约模式、核心诉求和消费场景四个维度。

货权方面,即时零售的货权在本地实体零售商手中,社区团购的货权在团长手中,团长的货源可能来自本地采购或经销商供应。

履约模式上,即时零售由骑手送货上门,社区团购需用户到小区或中心仓自提。

核心诉求上,即时零售主打极致便捷,属于“分钟达、小时达”,适配懒人经济,契合上班忙碌、无时间逛超市的年轻消费群体;社区团购主打极致性价比,多为次日达或明日达,面向追求低价的受众。

消费场景上,即时零售聚焦应急需求,如下班前购买啤酒、家中突发缺少牛奶;社区团购侧重计划性储备,为一家人次日或周末的需求提前囤货。

品饮汇:饮料类目为何被称为即时零售的 “黄金品类”?

求渔科技运营总监 王美懿:饮料类目成为黄金品类的核心原因是与即时零售的人群、场景、品类特性高度适配。

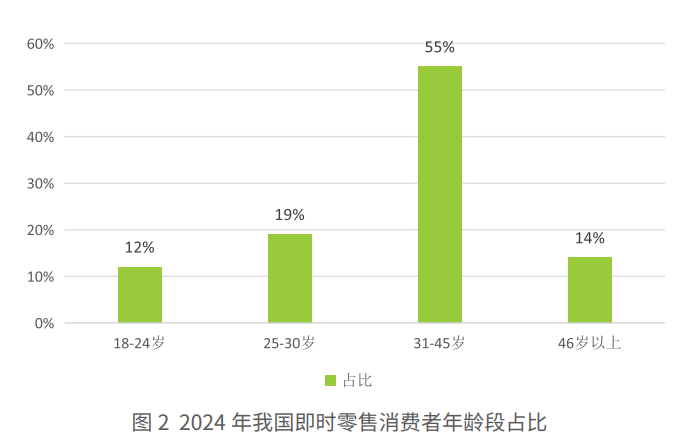

人群层面,即时零售核心消费群体为35-38岁(占比60%)和35-45岁(占比20%-30%),涵盖Z世代、90后、00后,是消费力最强的群体,与饮料核心受众完全重合。

场景层面,即时零售的居家、饮食、社交、出行四大场景及16个子场景,均有饮料刚需:居家时,早上缺牛奶、夜间加班想喝啤酒可即时下单;饮食场景中,早午餐配咖啡、下午茶喝奶茶、夜宵搭饮料,消费频率甚至高于吃饭;社交聚会时,喝酒需搭配饮料、冰杯;出行时,出差忘带旅行装饮品可就近下单。

品类特性上,饮料标准化程度高、品类丰富,客单价仅5-6元,决策成本低。2025年饮料品类在即时零售的增速达40%,与平台增速持平,因此被称为黄金品类。

品饮汇:即时零售平台的核心阵营有哪些?各自的优势和战略发力点是什么?

求渔科技运营总监 王美懿:即时零售平台分为三大阵营:

第一类公域平台,其贡献占比超50%。公域平台的优势在于不碰货却能整合全国几十万家本地零售商、夫妻老婆店,例如美团闪购有四五十万商家,其中二三十万可销售饮品,规模远超其他阵营;夫妻老婆店可在平台开店,灵活延长营业时间,通过线上下单售卖啤酒、饮料等商品。

第二类是传统零售商自营平台,如山姆、沃尔玛到家、永辉生活,优势是依托线下成熟门店资源,主打同城短时配送,精准服务周边居民。

第三类是互联网自营仓店平台,如小象、七鲜、朴朴,以仓店结合模式保障货品供给和配送时效。值得重点关注的是闪电仓,它是公域平台增速最快的渠道业态。闪电仓无需装修、无需店员,24小时营业,成本较低,平台正大力扶持以增加网点密度。

目前美团和淘宝闪购各有5万家闪电仓,预计2027年将增至10万家。闪电仓分为三类:互联网自营仓(以小象为代表)、合作仓(企业投资开设,可发展连锁)、社会仓(夫妻店或失业人员开设,月收入可达五六千至一万元)。网点密度提升后,消费者选择增多,品牌铺货机会增加,配送速度也进一步加快。

品饮汇:美团闪购、京东、淘宝等主流平台的流量逻辑、合作模式及费用结构是怎样的?品牌需要注意哪些关键点?

求渔科技运营总监 王美懿:流量逻辑上,这三大平台均有主站,主站内为闪购设置单独入口并提供扶持流量,但核心流量来自主搜,占比高达80%以上。

用户打开APP后目标明确,会直接搜索“饮料”“牛奶”等关键词,被动推送(如天降红包)。据某平台资深电商人事分享,白牌产品12次曝光可换来1次点击,7次点击可换来1次加购,3次加购可促成1次下单,该数据具有参考性。

此外合作模式与费用主要分为三类。分销端关键在于品牌销售团队的执行力,铺货时需与渠道方沟通,将线下货品同步上翻至线上,目前头部、中腰部零售商均在布局即时零售,销售团队足够勤快就能做好线上分销,节省成本。

营销端品牌必须投入,一部分是流量费,需竞价品类搜索坑位,出价越高排名越靠前;另一部分是IP活动广告费,平台会举办冰品节、火锅季、线下快闪等主题活动,整合大量流量,品牌需积极参与才能获得曝光。

促销端主要是开展折扣、满减、神券等活动,需结合品牌毛利和渠道情况测算,不可盲目推进。品牌需注意,这是一套组合拳,不能单一发力。供给薄弱但知名度高的品牌,应优先补充供给;供给充足但品牌影响力小的品牌,需重点做流量。中小品牌建议优先选择美团和淘宝:美团的CVS渠道占比高,仅美宜佳就有2.9万家店;淘宝闪购与饿了么合并后,阿里系投入力度大,线下广告曝光多,流量潜力可观。

品饮汇:品牌想在即时零售赛道实现成功和增量,最需要构建的1-2个核心能力是什么?

求渔科技运营总监 王美懿:产品力是基础,在此前提下,最核心的能力是供给能力,也就是铺货。

很多品牌误以为即时零售就是闪电仓,这一认知存在偏差,闪电仓只是供给业态的一种,占比不足以代表即时零售。品牌不能仅局限于小象、朴朴、盒马等自营平台,公域平台的流量绝不能放弃——盒马在淘宝闪购有店,京东七鲜在京东有店,小象自营在美团闪购也以商户形式存在,品牌需全面铺货,铺货时同步对接即时零售平台,无需额外增加费用和人力。

第二个核心能力是流量运营能力。我深知品牌方不应随意破价,每个产品都是产品经理用心打造的,过度降价会导致品牌方、渠道方利润受损,还会让消费者形成“便宜货”的认知。流量运营的核心是让消费者“看见”品牌,就像以往投央视、分众传媒一样,通过多维度曝光、参与IP活动,让用户反复接触品牌,形成记忆。美团、淘宝主站拥有数亿用户,即便闪购入口稀释部分流量,仍有几亿潜在受众,品牌不应局限于小众流量池,做好供给和流量运营,自然能实现增量。

-结语-

值得关注的是,即时零售仍在高速演进中。闪电仓的爆发、平台流量规则的迭代、跨界场景的融合……

*本文仅代表作者本人观点,不代表本站立场,内容仅出于信息传播和交流目的;不代表我们绝对认同相关宣称,也不支持任何产品销售。

*如若本站内容侵犯了原著者的合法权益,或不愿在本站发布,请联系我们进行处理。

*本站原创内容转载无需联系,注明出处即可。

*联系我们:iNEWFOODCOM@GMAIL.COM