2026年开年,食品巨头卡夫亨氏(Kraft Heinz)正处于双向的剧变。

一方面,执掌伯克希尔-哈撒韦(Berkshire Hathaway)帅印的格雷格·阿贝尔(Greg Abel)正通过一份SEC文件,释放出清卡夫亨氏股份的强烈信号,试图终结这笔被沃伦·巴菲特亲口承认「买贵了」的失望交易。

另一方面,卡夫亨氏中国正开启近年来规模最大的组织重构,试图在核心优势区域之外的「空白市场」抢下更多份额。

资本市场的护城河正在崩塌,中国市场的组织提速能否成为这个百年品牌的「救命稻草」?

告别「巴菲特时代」:伯克希尔在亏损边缘决绝离场?

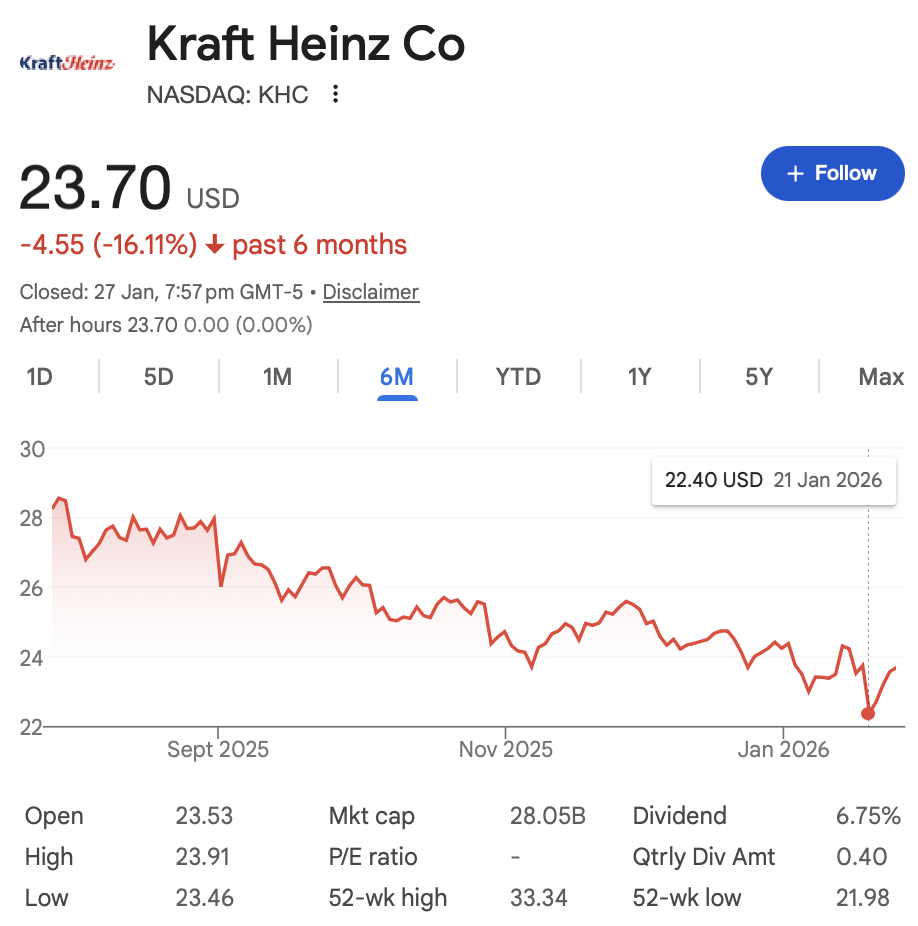

随着格雷格·阿贝尔正式接棒伯克希尔CEO,卡夫亨氏这一巴菲特职业生涯中的「大动作」正面临清仓。根据2026年1月卡夫亨氏提交给证券监管机构的文件显示,伯克希尔可能有意出售其持有的全部3.25亿股股份,目前价值约75亿美元。

从「3G模式」的失败到资产负债表的「大扫除」:自2015年由巴菲特与巴西私募股权巨头3G资本主导合并以来,卡夫亨氏一直被视为「削减成本驱动增长」模式的负面典型。巴菲特曾在2019年坦言「出价过高」,且在2025年管理层提议拆分公司时公开表达失望,称「拆分并不能解决问题」。

对于接任者阿贝尔而言,卡夫亨氏目前27.5%的股权已成为投资组合中的「沉淀资产」。相比于巴菲特时代对品牌价值的感性坚持,阿贝尔显然更务实——通过出售这笔目前面临约23亿美元账面亏损的资产,可以将资金回笼至伯克希尔那超过3500亿美元的现金池中,为未来更大规模的收购腾挪空间。

资本市场的负面情绪直接体现在股价上,消息传出后,KHC股价一度跌至21.99美元,逼近六年低点。

中国区深度大变阵:从「3大区」到「4大区」的激进开疆

与北美市场的资本收缩相反,卡夫亨氏中国在2026年1月正式开启了战略性「大变阵」。产业媒体获悉,卡夫亨氏销售区域由原有的3个大区(华东、华南、扩张大区)拆分为4个大区(华东、华南、华北、华西),并撤销了原有的「扩张大区」。

去「扩张化」标签,进入存量市场的阵地战。此次调整释放的核心信号是:卡夫亨氏已不满足于在江浙沪和两广等「大本营」偏安一隅。过去,铺货网点稀少的「扩张大区」往往意味着资源投入的次优先级。如今将其分拆为华北、华西独立大区,本质上是实施「属地化管理」,将销售触角下沉到原本的空白市场。

此次人事变动同样极具目的性。原雀巢销售老将、首席商务官李文领军,由原扩张大区总经理窦志炜接掌含金量最高的华南大区。这种架构调整旨在实现「核心区带邻近省份」的协同。例如,将广西、湖南并入华南,正是为了利用华南成熟的酱料分销网络,带动中式酱料(如味事达)的异地突破。

增长密码:B端餐饮与西式酱料的「两翼齐飞」

卡夫亨氏中国区总裁肖高求透露,2025年其西式调味品已位居中国市场第一,2026年的目标是西式酱料双位数增长,中式酱料个位数增长。在品牌矩阵上,味事达、广合腐乳、亨氏番茄酱依然是其现金流支柱。

B端(餐饮渠道)成为其对冲C端疲软的关键引擎。目前,卡夫亨氏中国C端与B端的销售比约为7:3。肖高求明确表示,2026年的增量将重点来自B端餐饮,特别是西式酱料在餐饮渠道的渗透。

在全球原材料成本波动和传统零售竞争加剧的环境下,餐饮渠道不仅能提供稳定的销量规模,更是「定制化风味解决方案」的最佳载体。

通过深耕专业经销商网络,卡夫亨氏正试图复制其在C端西式酱料的统治力到B端。对于卡夫亨氏而言,在中国这种高频迭代的市场,B端份额的提升比单纯的超超市货架占有率更具战略安全感。

结语

卡夫亨氏正处于两种逻辑的交锋点:北美的逻辑是「资本清算与架构重建」,中国的逻辑是「深度下沉与品类扩容」。

对于PE巨头退场后的卡夫亨氏而言,如果中国市场能持续输出超预期的有机增长和市场份额,或许能给动荡中的全球资产管理层注入最后一剂强心针。但失去了巴菲特的背书,这家快消巨头必须在2026年证明,它不仅会裁员削支,更懂如何在复杂的全球地缘市场中独立生长。

*本文仅代表作者本人观点,不代表本站立场,内容仅出于信息传播和交流目的;不代表我们绝对认同相关宣称,也不支持任何产品销售。

*如若本站内容侵犯了原著者的合法权益,或不愿在本站发布,请联系我们进行处理。

*本站原创内容转载无需联系,注明出处即可。

*联系我们:iNEWFOODCOM@GMAIL.COM