当“靶向干预”遇上“日常渗透”,功能饮料的下一步该抄谁的作业?

引言:2026年的东亚功能食品市场,正呈现出一条清晰的分水岭。日本以制度化的"机能性表示食品"体系持续扩容,韩国则以现象级单品和日常化品类渗透创造增量。当GABA以断层优势霸榜日本成分榜单,当玉米茶在韩国年销1.5亿瓶,我们看到的不仅是两个国家的市场差异,更是功能原料创新路径的深层分野。本文试图从数据与产业视角,拆解这场"静默革命"的真实图景,让我们一起来看看吧。

01 日本:机能性表示食品的"场景化"与"复合化"双轨演进

日本功能食品市场的制度化程度,在东亚乃至全球都处于领先地位。2025年,日本消费厅获批的机能性表示食品达到1016件,其中片剂与胶囊类加工食品以590件、占比58.1%的优势位居首位,但清凉饮料水、发酵乳、碳酸饮料、果冻等日常形态合计占比超过40%,反映出"去药感"消费的强劲趋势。

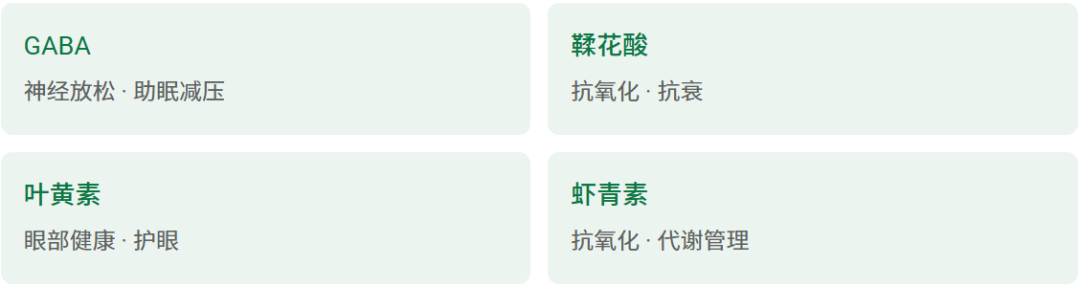

在成分端,GABA(γ-氨基丁酸)以122件、9.1%的占比断层领先,成为日本功能食品市场的"绝对王者",其应用场景从夜间助眠延伸至日间减压软糖、能量饮料的咖啡因平衡剂,完成了从单一功能到全场景覆盖的跃迁。紧随其后的是鞣花酸(46件)、叶黄素(35件)、虾青素(31件)和黑姜来源多甲氧基黄酮(31件),分别切分抗衰、护眼、代谢管理等垂直赛道。

更值得关注的是配方逻辑的变化。叶黄素与玉米黄质的复配已成为护眼品类的"标配方案"…

,通过"1+1>2"的协同效应强化功能宣称;萝卜麻来源异槲皮素则同时具备改善循环与缓解疲劳的双重机制,精准回应职场人群久坐与高压的复合需求。这种从单一成分驱动向科学复配增效的转向,标志着日本市场正从"普适化"向"场景化"、从"功效导向"向"价值共鸣"深度演进。

据富士经济估算,2023年日本功能性表示食品市场规模已达6865亿日元,同比增长19.3%,预计2026年将达到2015年的约2.5倍。与此同时,传统"特定保健用食品"市场规模预计将从2015年的3784亿日元缩减至2542亿日元。 一增一减之间,揭示出日本功能食品产业从"国家背书"向"企业自主科学举证"的制度迁移,也为后来者提供了清晰的合规参照系。

02

韩国:从"功能宣称"到"日常渗透"的品类突围

如果说日本功能食品市场是一部"精度优先"的制度演进史,那么韩国则书写了一部"温度优先"的品类渗透史。

2025年至2026年,韩国饮料市场最引人注目的现象级单品,当属玉米茶的爆发。韩国KWANG DONG旗下的V-line玉米茶年销量达到1.5亿瓶,日本Pokka Sapporo的北海道玉米茶销售额同比增长194%。 这款凭借无咖啡因、天然甜感和轻功能特性崛起的产品,并未强调强功能宣称,而是以轻负担、日常化的姿态切入饮水替代场景,完成了从"功能饮料"到"日常饮品"的品类跨越。

在蛋白营养领域,韩国食品企业일동후디스推出的Hi-Moon饮用蛋白质饮料,以6:4的比例均衡混合优质山羊乳与动植物蛋白,并添加BCAA、亮氨酸、果寡糖等营养成分,将使用场景从健身房延伸至工作间隙、早餐、正餐等日常时刻。 这种"去场景边界"的产品设计,本质上是在降低消费者的心理准入门槛。

更值得关注的是特殊膳食的场景化创新。韩国品牌大象生活推出的"糖尿病计划五谷粥"系列,通过调配碳水化合物、蛋白质与脂肪的比例,每碗粥含有约26克蛋白质,并融入低聚麦芽糖等功能性原料,将特殊营养需求嵌入日常主食场景。 这种"不强调治病、只强调日常饮食管理"的叙事策略,恰好规避了敏感的功能宣称红线,同时实现了商业价值的最大化。

03

原料图谱:2026年热门成分与下一代潜力股

站在2026年的门槛上,日韩功能原料市场呈现出"传统热门成分持续霸榜、下一代潜力成分加速上位"的交替格局。

在日本市场,GABA、鞣花酸、叶黄素、虾青素、黑姜来源多甲氧基黄酮、菊粉、茶皂素等已形成稳固的TOP10阵营,覆盖神经放松、抗氧化、眼部健康、代谢管理、肠道调节等核心需求。与此同时,高吸收姜黄素(如Theracurmin Super通过微粉化和分散加工技术提升生物利用度)等迭代型原料,正在通过技术升级打开新的应用空间。

从全球视野看,2026年功能原料的创新正在向更前沿的领域延伸。行业调研显示,麦角硫因、AKK菌(嗜黏蛋白阿克曼氏菌)、PQQ、NMN、AKG等被普遍视为下一代潜力原料。其中,AKK菌作为"下一代益生菌"的代表,因其与肠道屏障功能和代谢健康的关联而备受关注;麦角硫因则凭借强抗氧化特性在抗衰赛道崭露头角。

此外,脑健康与口服美容正成为跨市场的两大增长极。全球脑健康市场预计到2030年将增长至150亿美元,而美容保健食品市场年均增长率达7.8%,预计2030年规模将达约58亿美元。这意味着,未来功能原料的竞争将不再局限于传统的肠道、免疫、运动营养赛道,而是向认知健康、情绪管理、由内而外的皮肤健康等高附加值领域迁移。

04

趋势洞察:当"日本精度"遇上"韩国温度"

日韩两国功能食品市场的演进路径,实际上代表了功能原料产业化的两种底层逻辑。

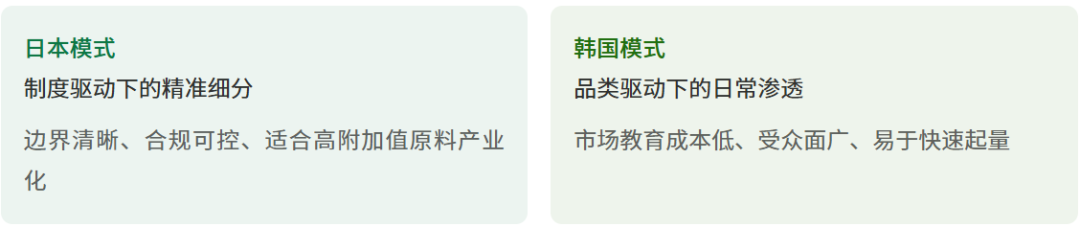

日本模式的核心是"制度驱动下的精准细分"。通过机能性表示食品制度,企业可以基于科学证据进行明确的功能宣称,从而建立清晰的产品定位与消费者认知。这种模式的优点是边界清晰、合规可控、适合高附加值原料的产业化;但其门槛同样明显——漫长的研发周期、高昂的科学举证成本、对中小企业并不友好的准入机制。

韩国模式的核心则是"品类驱动下的日常渗透"。不依赖强功能宣称,而是通过口感优化、场景嵌入、品类创新(如玉米茶、五谷粥、蛋白奶昔)实现消费者的自然接纳。这种模式的优点是市场教育成本低、受众面广、易于快速起量;但缺点是品牌护城河相对较浅,同质化竞争风险较高。

结语:

大健康食品饮料研究认为,对于中国功能食品产业而言,日本模式提供了"如何合规地做功能宣称"的制度范本,韩国模式则提供了"如何不做功能宣称也能卖爆"的品类范本。两者并非非此即彼,而是取决于企业的资源禀赋与战略定位:手握核心原料专利与临床数据的企业,更适合走日本"精度"路线;擅长消费者洞察与供应链快反的企业,更适合走韩国"温度"路线。

2026年日韩市场的最大启示在于:功能原料的竞争,正在从"成分浓度的军备竞赛"转向"消费场景的心智占领"。当中国市场还在争论"功能饮料要不要做功效宣称"时,日韩已经用各自的实践给出了答案:要么把科学证据做硬,像日本一样建立制度信任;要么把消费场景做透,像韩国一样建立日常依赖。最危险的状态,莫过于科学证据不够硬、消费场景又不够透——那才是真正的产业困局。

声明: 本文基于日本消费厅公开数据、富士经济行业估算、Innova全球新品数据库、行业调研报告及专业研究整理,不为任何品牌企业背书,仅作市场洞察及功能食品研发参考,文图源自网络。

*本文仅代表作者本人观点,不代表本站立场,内容仅出于信息传播和交流目的;不代表我们绝对认同相关宣称,也不支持任何产品销售。

*如若本站内容侵犯了原著者的合法权益,或不愿在本站发布,请联系我们进行处理。

*本站原创内容转载无需联系,注明出处即可。

*联系我们:iNEWFOODCOM@GMAIL.COM