2026年1月19日,君乐宝乳业集团正式向香港联交所递交主板上市申请,标志着这家中国第三大综合性乳制品企业迈出了资本市场关键一步。

然而,作为中国综合性乳制品企业第三极,亮眼数据背后,君乐宝仍面临着与既定目标的差距、高端化挑战、历史包袱和行业结构性压力等多重困境。

营收增长与500亿的目标落差

从招股书披露的财务数据来看,君乐宝近年呈现出营收与盈利双增长的态势。2023年至2024年,总收入从175亿元增长至198亿元,同比增幅13.1%;经调整净利润更是从6.0亿元跃升至11.6亿元,增幅高达93.3%,盈利能力显著提升。2025年前三季度,公司经调整净利润率进一步攀升至6.2%,营收规模达151亿元,盈利质量持续优化。

但光鲜数据背后,是核心目标的显著落差。2022年君乐宝曾公开表态,力争2025年销售额突破500亿元,而以2025年前三季度151亿元营收推算,全年营收约200亿元,仅完成目标的40%,与既定规划相去甚远。与行业龙头相比,规模差距更为悬殊——伊利2025年前三季度营收已达905.64亿元,是君乐宝同期的6倍之多,蒙牛即便上半年营收下滑6.95%,仍以415.67亿元远超君乐宝全年预期。

双单品驱动的低温液奶赛道的细分领跑者

低温液奶作为君乐宝的增长引擎,其表现高度依赖“悦鲜活”与“简醇”两大超级单品的驱动,而这两款产品的成功,本质上是对行业趋势的精准把握。

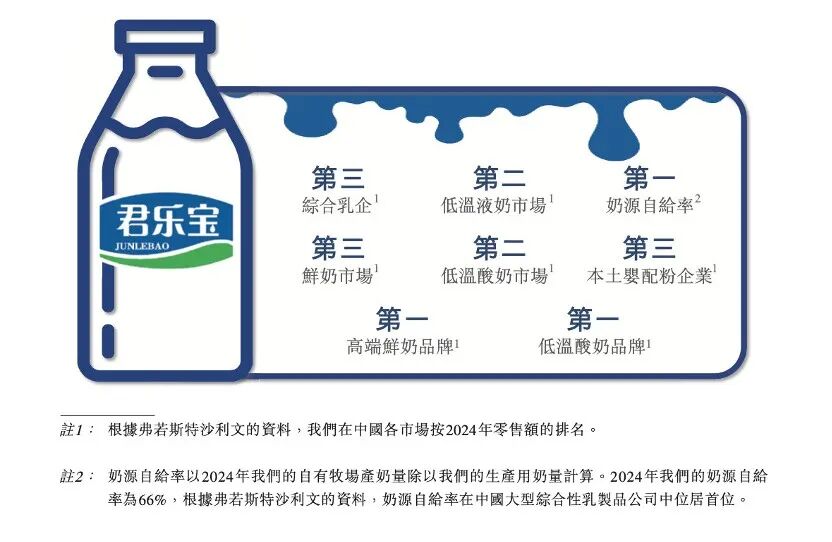

2019年推出的高端鲜奶品牌「悦鲜活」,凭借INF超瞬时杀菌技术,在延长保质期的同时最大程度保留乳铁蛋白等活性成分,精准踩中冷链基建完善带来的行业红利。数据显示,2024年该品牌以24.0%的市占率登顶中国高端鲜奶市场,成为细分赛道的绝对龙头。据弗若斯特沙利文预测,低温液奶(包括鲜奶和低温酸奶)市场渗透率将从2024年的25.3%提升至2029年的31.8%。悦鲜活连续三年增长翻番的表现,验证了君乐宝在高端鲜奶赛道的先发优势。

另一核心单品「简醇」则以「零蔗糖」定位开创健康酸奶新品类,「怕蔗糖,喝简醇」的口号深入人心。在2019年后酸奶市场受疫情冲击、新茶饮分流等因素影响整体下滑的背景下,简醇逆势高速增长,截至2025年9月,君乐宝的低温酸奶市场占有率居全国第一,简醇成为零蔗糖酸奶领先品牌。

两大单品的强势表现,推动君乐宝在2024年低温液奶市场以14.5%的份额稳居第二,构成了企业最核心的增长支柱。

产业链一体化与品质护城河

君乐宝的市场竞争力,根植于全产业链一体化的运营模式,这也是其在激烈竞争中站稳脚跟的关键。截至2025年9月,公司已建成33座现代化自有牧场和20个乳制品生产工厂,牧场奶牛存栏量达19.2万头,养殖规模位居全国第三;2024年奶源自给率更是达到66%,在国内大型综合性乳企中处于领先地位。

在渠道布局上,君乐宝同样展现出全国性乳企的实力。销售网络已覆盖全国31个省级行政区、2200个区县,覆盖县级行政区总数的77%,40万个低温液奶零售终端形成密集网络,尤其在华东、华南等高消费力市场实现快速增长。同时,公司还在推进国际化布局,「悦鲜活」等产品已进入中国香港、澳门市场,为后续辐射东南亚奠定基础。

高端化困境与品牌形象挑战

尽管在细分赛道表现亮眼,但君乐宝的上市之路仍面临多重现实困境。

首先是营收目标与行业现实的严重错位。500亿目标落空的核心原因,在于乳业已进入存量竞争阶段。2025年1—6月全国乳制品产量同比微降0.3%,需求疲软态势明显,光明、三元等区域乳企前三季度营收分别下滑0.99%、10.06%,即便龙头伊利也仅微增1.71%。在超1200亿元的常温奶市场,伊利、蒙牛占据超八成份额,形成近乎垄断的壁垒,君乐宝作为后发者难以突破,规模扩张受阻成为必然。

其次是品质信任的脆弱防线。2024年「早产奶」丑闻暴露品控漏洞,引发消费者对其产品质量的质疑。而其复杂的股权历史更放大了信任风险——1999年依附三鹿、2008年后归入蒙牛、2019年才实现独立的经历,使其品牌独立性先天不足。特别是在2008年「三聚氰胺」事件后,虽然君乐宝迅速与三鹿完成切割,但国产品牌遭遇的信任危机对其品牌形象造成长期影响。

最后是高端化进阶难题。尽管双单品表现亮眼,但品牌低端化印象未根本扭转。2024年奶粉业务营收53.71亿元同比略降,婴配粉以5.0%的市场份额仍难与飞鹤等专业品牌抗衡。高端化需要持续的研发与营销投入,而高负债状况将严重制约其投入能力,形成「想高端却缺资金」的恶性循环。

行业变局中的机遇与考验

从行业大环境来看,君乐宝的上市前景既有支撑也存挑战。2024年中国乳制品市场规模达6535亿元,虽人均消费量提升至43公斤,但仍不足全球均值的1/3,长期增长空间明确。政策端,国家通过《「十四五」奶业竞争力提升行动方案》等文件持续优化产业生态,国产婴配粉市场占有率已突破70%,为本土乳企提供了良好发展环境。

君乐宝此次募资拟用于长三角、珠三角产能扩建、品牌升级、研发创新及数智化建设,试图借助华东、华南市场突破地域限制,这一战略方向契合行业发展趋势。低温液奶的持续增长、高端化的潜在空间,以及全产业链带来的成本控制能力,都是其吸引投资者的亮点。但港交所对食品企业的合规性与盈利质量要求严苛。参考圣桐特医因高负债、研发不足等问题遭监管问询的案例,君乐宝的高负债率、食安隐患及增长可持续性无疑将成为核心关注点。

对于这家立志成为「第三极」的乳企而言,递表只是资本化的起点。在乳制品行业从规模扩张向质量效益转型的关键时期,君乐宝的资本市场表现不仅关乎企业自身发展,也将为同类区域乳企提供重要参考。招股书中的「携疾」表述恰如其分地反映了这一现状——君乐宝是带着问题和挑战闯关IPO的。

*本文仅代表作者本人观点,不代表本站立场,内容仅出于信息传播和交流目的;不代表我们绝对认同相关宣称,也不支持任何产品销售。

*如若本站内容侵犯了原著者的合法权益,或不愿在本站发布,请联系我们进行处理。

*本站原创内容转载无需联系,注明出处即可。

*联系我们:iNEWFOODCOM@GMAIL.COM