可口可乐在中国正逐渐陷入一种「纸面繁荣」与「末梢坏死」并存的奇特局面。

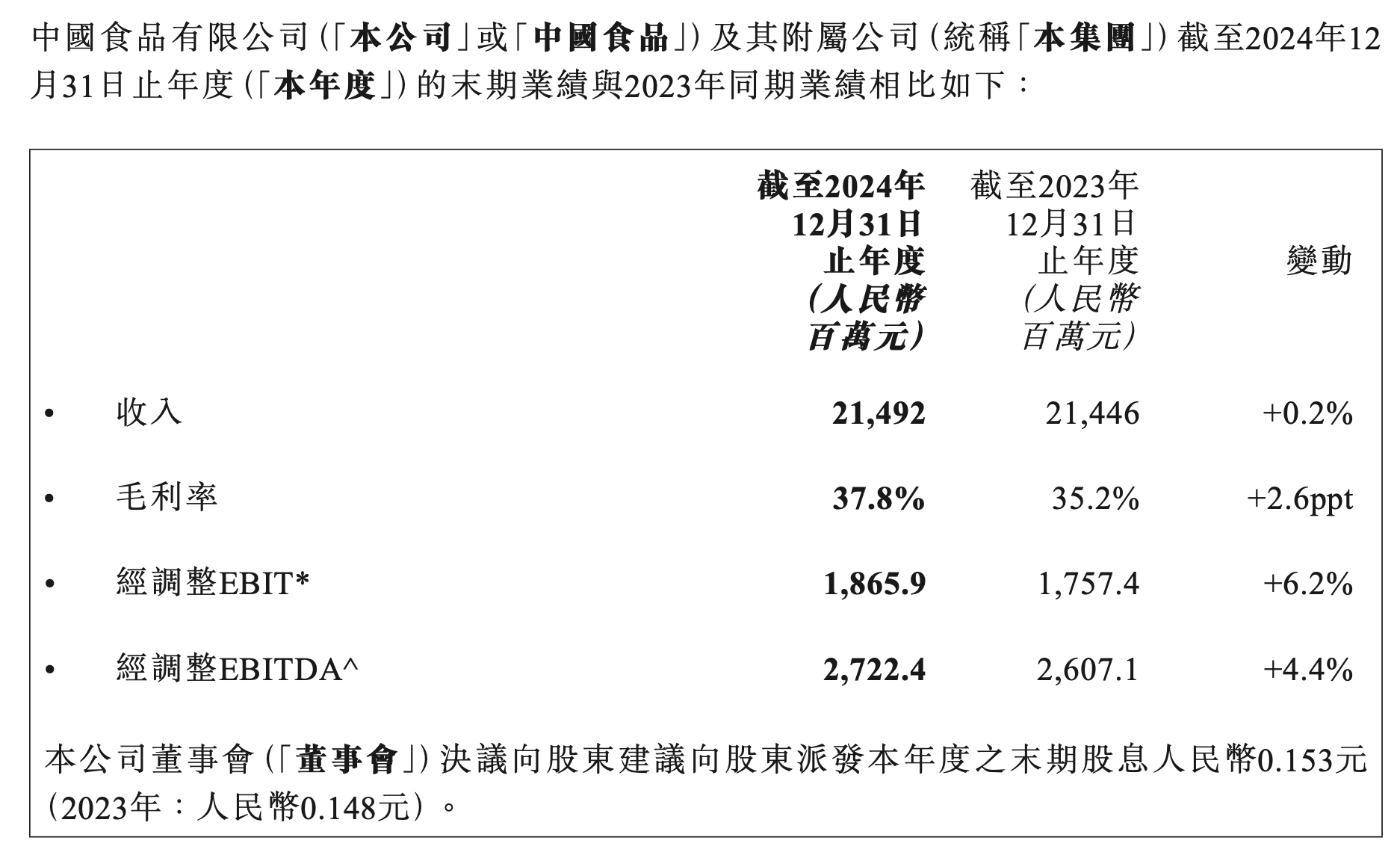

在管理层大换血之际(详见:换帅、叫停Costa交易、取消中国独立大区,可口可乐想干什么?),回顾中国食品(00506.HK)在2025年初发布的2024年度业绩公告,公司营收仅微增0.2%,基本宣告了规模扩张步入停滞期。然而令人玩味的是,其毛利率却逆势提升了2.6个百分点,经调整EBIT增长达6.2%。

这份成绩单清晰地勾勒出管理层当前的策略:在市场动销乏力的背景下,进行极致的「挤毛巾」——即成本管控、产品提价以及数字化的「效率挤压」,以此来换取利润增长。

然而,当财报上的利润在不断优化时,许多基层业务员关于「压榨、造假、心力交瘁」的呐喊,正暴露出这种依靠极致考核(SFA拍照、数字化监控)压榨出的增长,或许已经到了崩断的边缘。

财报里的「冷热不均」:涨了钱,却少了销量

2024年的财报数据,中国食品呈现出一种极度典型的「防守型增长」态势。虽然账面上的利润指标(EBIT、EBITDA)都在增长,但剥开数据的外壳,我们可以从以下三个维度洞察公司真实的健康度:

- 营收停滞:触碰天花板的「规模困局」:财报显示营收增幅仅为0.2%,这在快消行业近乎于「负增长」。对于可口可乐这样体量的巨头,营收停滞释放了一个危险信号:品牌对中国市场渗透的边际效应已经消失。

- 毛利提升的真相:是「管理提效」还是「存量收割」?在下沉市场与即时零售的双重夹击下,原本稳固的护城河正在松动。营收无法扩张,意味着所有的利润增长都只能来自于「内部存量剥削」,而非市场边界的开拓。

- 股息提升的「分红陷阱」:股东意志与员工福祉的背离:公司建议每股派息从0.148元提升至0.153元。在营收近乎停滞、一线员工怨声载道的情况下,依然选择加大分红,显示了管理层「股东利益至上」的倾向。

这种策略在短期内能稳住资本市场,但长期来看,由于缺乏对研发和渠道(基本盘标定)的投入,这种「分红式繁荣」往往预示着公司进入了「收割期」而非「成长期」。

SFA系统的「数字枷锁」:业务员为何沦为摄影师?

在业务员中,高频出现的「业务员考核拍照忙的飞起」、「全是假的」的抱怨声,直指可口可乐中国在2024年报告中重点强调的「数字化转型」。

- 报告重点:中国食品在财报中提到,公司正在深化数字化营销,通过SFA(销售力量自动化)系统和图像识别技术提升终端执行力。

- 现实反差:在管理层看来,这是「管理精细化」;但在基层业务员眼中,这成了「数字监工」。为了达成APP要求的「冰箱排面百分之百」、「堆头必须拍照」,业务员被迫将大量时间花在修图、对位、甚至造假上,而非真正的市场拓展。

- 后果:这种考核导致了严重的内耗。正如有业务员所言,「别折腾一线直接砍掉算了」,这种极度的职业倦怠感正成为可口可乐中国人才流失的主因。

2024年的「价格战」与「窜货」怪圈

2024年以来,关于「可口可乐告别3元时代」的话题多次冲上热搜,但这加剧了留言提到的「价格倒挂」问题。

- 官方调价 vs 终端乱价:尽管厂家试图将单瓶价格推向3.5元甚至4元,但在电商和临期折扣店,1.5元-2元的低价货源层出不穷。

- 窜货逻辑:财报显示公司要确保「增长目标」,压力下传到销售大区,大区压给经销商。经销商为了完成任务拿到返利,不得不将货转卖给俗称「搬砖头」的批发商。这些货跨区域流动,击碎了各地的价盘,导致业务员辛苦谈下来的终端店发现「进货价竟然比拼多多售价还高」。

针对特定市场的战略迷失:以大湾区和Costa为例

有业内人士向食经济提到的珠海可口可乐合并及Costa策略,反映了可口可乐在细分市场的整合痛点:

- 管理重叠:珠海可口可乐的历史渊源确实导致了大湾区内部管理方针的不完全统一,这在一定程度上削弱了其在南方高增长市场的反应速度。

- Costa咖啡的困局:财报显示 Costa 在即饮咖啡市场虽有贡献,但远未达到「爆品」程度。在瑞幸和库迪的低价咖啡冲击下,Costa瓶装咖啡6-8元的定价区间显得极其尴尬,未能实现留言建议的「SKU更新」与「定价调整」。

从近年财务数据看,可口可乐中国依然是一个盈利能力极强的巨头,谈「黄了」尚早。但组织能力的崩坏往往先于财务报表。

当一家快消企业的管理层沉迷于「数字化照片」带来的虚假繁荣,而忽视了基层业务员「心力交瘁」的呐喊时,其市场根基已经在动摇。对于可口可乐中国来说,2024年真正的挑战不是卖出多少瓶水,而是如何重建那套曾经引以为傲、如今却被指「压榨」的一线销售体系。

巨头会「黄」吗?或许不会,但它正在失去曾经引以为傲的市场活力。

*本文仅代表作者本人观点,不代表本站立场,内容仅出于信息传播和交流目的;不代表我们绝对认同相关宣称,也不支持任何产品销售。

*如若本站内容侵犯了原著者的合法权益,或不愿在本站发布,请联系我们进行处理。

*本站原创内容转载无需联系,注明出处即可。

*联系我们:iNEWFOODCOM@GMAIL.COM