当超市货架上的无糖茶、植物奶占据半壁江山,当年轻人聚会时举起无酒精啤酒碰杯,健康饮料早已告别”小众选择”的标签,成为食品饮料行业最具活力的增长引擎。在消费升级、健康理念普及与政策引导的多重驱动下,这个曾经的”补充赛道”正经历规模扩容与结构优化的双重变革,书写着从”解渴”到”养身”的行业新篇。

行业发展现状:规模增长与结构多元并行

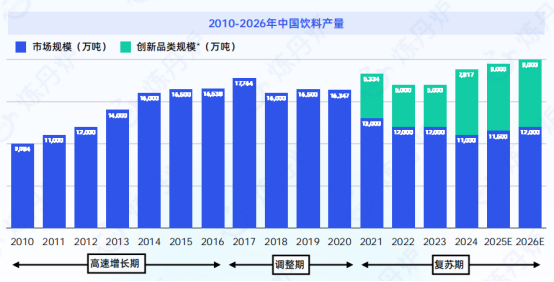

健康饮料行业已形成规模化发展态势,细分品类持续丰富市场呈现健康化、多元化、年轻化趋势,创新品类(无糖茶、NFC果汁、功能饮料等)成为增长引擎,预计2026年占比超40%。产品结构向多元化延伸,植物基饮品、功能饮料、无酒精饮料等赛道加速崛起,星巴克、瑞幸推出的燕麦奶产品,百威旗下百威0.0、凯狮0.0等无酒精啤酒,均成为市场热门。

(资料来源:炼丹炉)

在生产运营端,绿色低碳转型成为行业共识。东鹏饮料在全部生产基地铺设光伏发电系统,蒙牛乳业推广新能源冷藏货车用于物流运输,通过清洁能源替代与低碳供应链建设,实现环境效益与经济效益双赢。包装创新成效显著,伊利推出的金典0铝箔低碳无菌纸基复合包装,可减少41.8%碳足迹且更易回收,安慕希希腊风味酸奶采用100%可回收轻量化PET包装,契合环保消费趋势。

核心驱动因素:需求、政策与技术三重赋能

(一)消费需求健康化转型

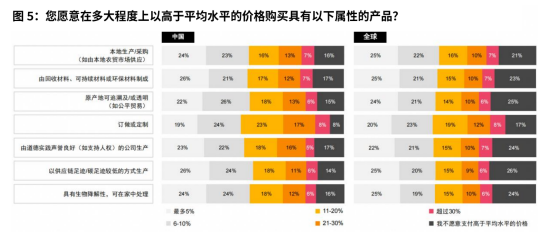

后疫情时代,消费者健康意识全面提升,对饮品的需求从”解渴”转向”营养健康”,无添加、低糖低脂、富含功能性成分成为核心诉求。仅60%的居民对自身健康状况满意,多数人倾向通过改善饮食习惯提升健康水平,为健康饮料市场奠定广阔需求基础。消费意愿层面,普华永道调研表明,40%以上中国消费者愿为健康饮品支付10%以上溢价,部分消费者接受度达20%。

(资料来源:荣续ESG智库研究中心)

(二)技术创新破解发展瓶颈

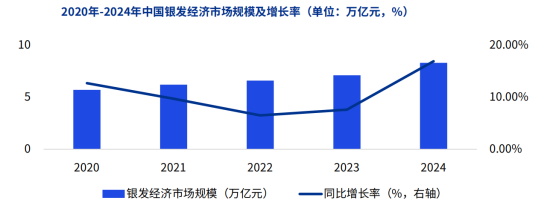

数字化与生物技术的深度融合为行业赋能。2024年中国60岁以上人口占总人口的比例已从2011年的13.7%跃升至22%,银发经济规模在2024年已达到8.3万亿元,预计到2050年老龄人口的消费潜力将增长到106万亿元,成为全球银发经济市场潜力最大的国家。3D打印技术实现个性化配方定制,可满足糖尿病患者、运动员等特殊人群的精准营养需求。百胜中国开发的食安风险评估系统,通过大数据分析实现质量风险精准防控,保障产品安全。供应链数字化管理则提升了产品可追溯性,降低库存成本,为行业高效运行提供技术支撑。

(资料来源:毕马威)

市场竞争格局:龙头引领与细分突围共存

行业竞争呈现”头部主导、中小突围”的格局。伊利、蒙牛、康师傅等龙头企业凭借品牌、渠道与技术优势,通过产品矩阵扩容巩固市场份额。伊利芝士点酸奶采用爱克林包装,较传统包装减重50%-60%,兼顾环保与健康属性,成为市场爆款。中小企业则聚焦细分赛道实现差异化竞争,在植物基饮品、精准营养饮料等领域集中发力,以创新配方与场景化营销抢占市场。

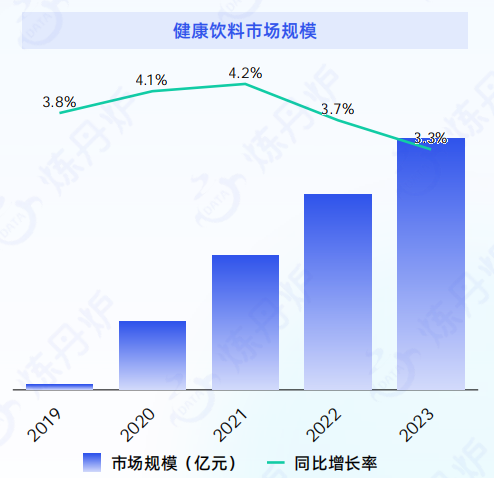

从市场规模来看,健康饮料行业保持稳健增长态势:2019年市场规模尚处起步阶段,至2023年已跃升至3.38亿元,五年间复合增长率显著;其中2021年同比增速达峰值4.2%,虽随后两年略有回落(2022年为3.7%,2023年为3.3%),但整体仍维持正向扩张,显示消费者对健康饮品的需求具备较强韧性。

(资料来源:炼丹炉)

渠道布局日趋多元,线下商超、便利店与线上电商、社区团购形成互补网络。数字化供应链让企业实时追踪产品流转,既提升了渠道效率,又通过全程可追溯强化了消费者信任。行业竞争已从单纯价格战转向品牌、健康属性、绿色理念等多维度比拼,研发投入成为核心竞争力。

当一瓶瓶健康饮料成为人们日常的”活力补给”,这场从”解渴”到”养身”的变革早已超越商业范畴,成为全民健康生活方式的生动注脚。2026年,随着技术创新的持续赋能、政策环境的不断优化,健康饮料行业必将在挑战中突围,在创新中成长,既为消费者奉上更具品质的健康选择,也为食品饮料行业的可持续发展开辟出一条充满生机的新赛道。

*本文仅代表作者本人观点,不代表本站立场,内容仅出于信息传播和交流目的;不代表我们绝对认同相关宣称,也不支持任何产品销售。

*如若本站内容侵犯了原著者的合法权益,或不愿在本站发布,请联系我们进行处理。

*本站原创内容转载无需联系,注明出处即可。

*联系我们:iNEWFOODCOM@GMAIL.COM