当很多快消企业和经销商喊难的时候,原本做代理商的西子健康积极转型,精准抓住部分女性人群的运动营养健康诉求和新兴渠道的红利,三年做到了中国运动营养食品品牌前三。

不过,快速成长的同时,这家几乎只做线上业务、且严重依赖抖音单一平台的行业黑马,也将其短板暴露无遗。

四大品牌撑起一个行业黑马

时钟从2025年走到2026年,越来越多的中小食品企业奔赴港股市场,试图成为其所在细分领域的“第一股”。

继爷爷的农场之后,湖南西子健康集团股份有限公司(以下简称“西子健康”)也于1月8日首次递表港交所,拟在香港主板上市。

招股书显示,西子健康总部位于湖南长沙,主营运动营养及功能性食品的研发、生产与销售,旗下拥有FoYes、fiboo、谷本日记、HotRule四大品牌,覆盖专业训练、健康悦活、体重管理及日常营养需求,产品覆盖蛋白粉、乳清蛋白粉、肌酸、功能性软糖、咖啡等品类。

四大品牌中,fiboo成立于2021年,定位女性营养健康品牌,产品线涵盖运动蛋白产品、功能性软糖及功能性饮品等。谷本日记创立于2022年,专注于轻食与滋补代餐,产品线涵盖代餐奶昔、蛋白棒、营养代餐粉、烘焙燕麦片、轻卡零食等产品。FoYes是为专业训练者打造的品牌,于2024年推出,涵盖蛋白粉、复合乳清蛋白粉、肌酸及支链氨基酸(BCAAs)等产品。Hot Rule则是2025年4月才推出的新品牌,以创新口味和大胆、潮流设计为特点,主打趣味化口味蛋白粉、肌酸等运动营养产品。

其中,FoYes作为专业训练品牌,虽然是行业的后起之秀,但已快速成长为西子健康的核心品牌。2024年,FoYes的总收入为2.19亿元,2025年前9个月实现收入5.62亿元,占总营收35.0%,成为公司第二大收入来源。FoYes也因此成为抖音平台运动营养类目头部品牌,其蛋白粉产品多次登顶品类GMV榜首。

最早推出的fiboo目前仍是公司体量最大的品牌,2025年前三季度实现收入5.92亿元,在公司总营收中占比36.7%。不过,相较于FoYes,fiboo的业绩增速正在极速放慢。招股书显示,从2024年到2025年前三季度,其收入增速从87.47%降至4.04%。

第三大品牌、谷本日记的收入则呈现出收缩之势。2023年、2024年、2025年前三季度,谷本日记的收入分别为2.18亿元、5.51亿元、3.86亿元,2024年业绩翻了一倍有余,2025年前三季度收入则同比下滑12.35%,业绩走势犹如坐过山车。

Hot Rule作为新品牌正在快速起量,从2025年4月-9月,GMV突破 6000万元,实现营收2520.8万元。

四大定位、体量各有差异的品牌,共同撑起西子健康过去三年的快速成长。招股书显示,2023年、2024年及2025年前三季度,西子健康收入分别为14.47亿元、16.92亿元和16.09亿元。按照2025年前三季度的表现,西子健康2025全年营收或已突破20亿元。

根据招股书援引的弗若斯特沙利文数据,按运动营养食品产品的零售额计,西子健康2024年以3.58亿元零售额位列中国运动营养食品行业第三大企业,市场份额为4.5%,成为前五大品牌中2022年-2024年复合增长率最快的品牌。

从代理商到自营品牌的转型

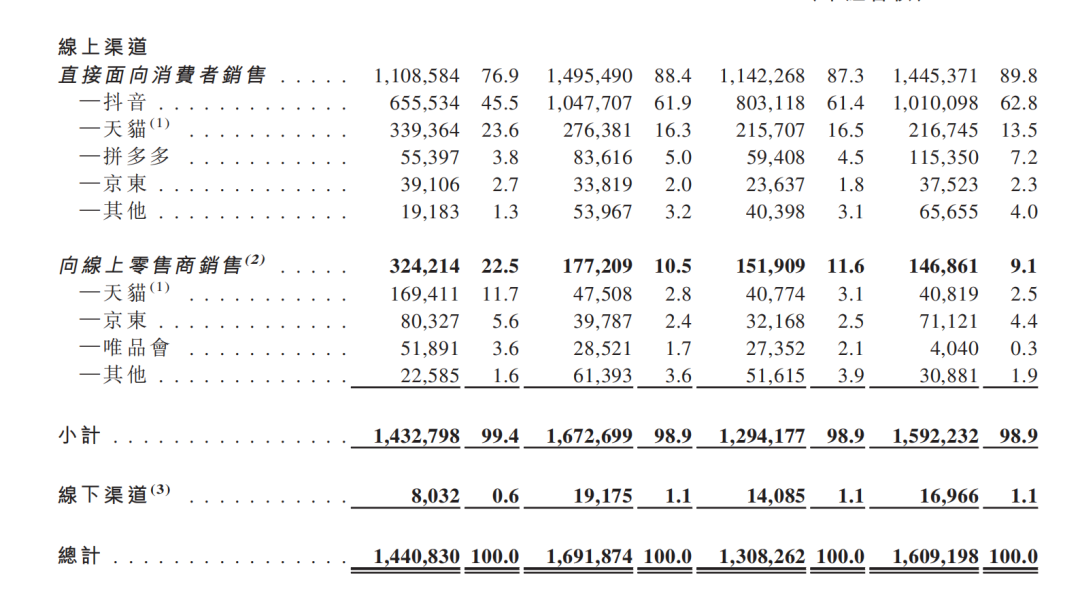

值得一提的是,西子健康99%的收入来自线上,其中超六成的收入是抖音平台贡献的。这意味着公司销售额更多是靠流量驱动,其快速增长的销售费用和费比也印证了这一点。

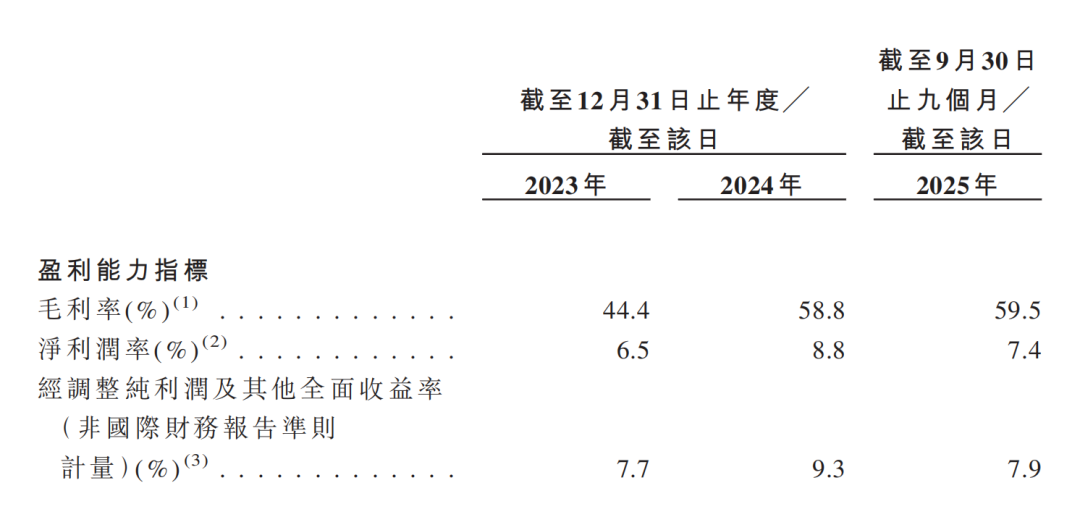

招股书显示,西子健康2024年、2025年前三季度的费用率分别达到44%、47%,显著高于同行。即便如此,西子健康的盈利能力也得到了明显改善。毛利率由2023年的44.4%提升至2024年的58.8%,2025年前三季度进一步升至59.5%;同期净利润分别为0.94亿元、1.49亿元和1.18亿元,净利率则从6.5%提升到8.8%后又降至7.4%。

可以看出,2024年西子健康的毛利率、净利率两大盈利指标迎来了一个质的飞跃。这跟公司转型战略的成功推进密切相关。

西子健康在招股书中称,自己是“少数成功从第三方品牌运营服务转型至经营自有营养与健康食品品牌组合的公司之一”,成功转型源自其对行业价值链的长期深耕及前瞻性布局。

2021年转型做自有品牌之前,西子健康从事过长达十几年的营养品代理业务。招股书显示,西子健康成立于2013年,2023年改制成为股份有限公司。从2013年到2020年,公司主要从事运动健康产品的代理运营,曾服务过肌肉科技、诺特兰德、欧力姆等四五十个品牌。

“我们作为第三方品牌运营的角色即有别于传统代理模式,我们并未只专注于分销或渠道执行,而是深入参与产品概念开发、配方研发、营销策略及消费者教育。”西子健康在招股书中表示,早期的代理经验,使得其更好地观察和了解中国消费者对营养品的摄取诉求和偏好,为后期经营自有品牌奠定了基础。

从招股书披露的公司发展历程和构架来看,西子健康的七家附属公司中,有四家成立于2020年。同一年,公司还完成了A轮融资。2021年,首个自有品牌fiboo诞生。2022年底,公司又完成了B轮融资,随后便进入了自有品牌的快速发展阶段。

2023年,称得上西子健康的关键转折点,以此为分界线,公司完成了从代理商到自营品牌的身份转变。

招股书显示,2023年,西子健康的自有品牌收入为6.14亿元,在公司总营收中占比42.4%;2024年,自有品牌收入同比增长144%至14.98亿元元,占比提升至88.5%。到2025年前三季度,自有品牌收入进一步增长至11.29亿元,占比提升至97.3%,至此,西子健康彻底完成了战略转型。

靠抖音“单腿”还能狂奔多久

从第三方代理到经营自有品牌的成功转型,让西子健康有了更多主动权和内生增长动力,但其独特的商业模式在短期内带动公司业绩快速增长的同时,暴露出的短板也很明显。当公司达到一定体量之后,这些短板会掣肘公司的发展。而这种态势已经有所显现。

与传统的快消品企业不同,西子健康是一个纯线上企业,其快速成长离不开抖音平台的渠道红利,业务驱动主要靠内容营销与直播电商。

招股书显示,从2023年到2025年前三季度,西子健康的线上收入占比一直在99%左右,其中,抖音单个平台贡献了半壁江山,报告期内收入占比分别为45.5%、61.9%、62.8%。2025年前三季度,西子健康16.09亿总收入中,有10亿来自抖音。

抖音平台的销售额又主要靠自营店铺的直播。西子健康在招股书中表示,公司组建了一支超过110人的内部直播团队,该团队已完成了超过一万场直播,店铺累积粉丝超过380万。2025年,抖音渠道产生的GMV中,自营直播的贡献率超过93%。

过去几年,随着抖音等内容电商平台的崛起,催生了一大批类似西子健康的平台型企业。这类企业的劣势在于,平台流量来得快去得也快,一旦流量红利退去,亦或者平台的算法、佣金等政策变动,产品销售将直接受影响。

另一个弊端在于,产品缺乏差异化创新(西子健康的研发投入只有0.7%),业绩主要靠营销驱动,即依赖平台流量购买,用数据驱动营销来提升GMV。随着平台卖货进入饱和式发展,流量会越来越贵,流量转化成销量的成本也越来越高。

反应到公司业绩上,如果营销投入不能带来预想中的转化效果,不仅公司收入增速会下滑,公司净利润也会被吞噬。

具体到西子健康,2023年、2024年、2025年前三季度,其销售费用分别为4.73亿元、7.51亿元、7.56亿元,销售费用率从32.7%上升到44.4%,再进一步上升至47.0%,远高于保健品行业20%-35%的水平区间。

相较于销售费用的涨幅度,西子健康2024年、2025年前三季度的收入增幅只有17%、22.98%。2025年前三季度业绩增速回升,主要靠新品牌FoYes的拉动,较早推出的fiboo的收入增速从87.47%降至4.04%,第三大品牌谷本日记的收入更是从上一年的翻番转至下滑12.35%。

对流量的严重依赖,导致品牌呈现出“速生速死”之势,公司为了维持业绩,只能不断推新品,然后又花大笔的钱去购买流量……陷入恶性循环之中。2025年前三季度,西子健康的净利率水平从8.8%下滑至7.4%,经营现金流更是从2023年的2.7亿元降至2024年的1.65 亿,再进一步降至2025年前三季度的0.66亿元。

不仅如此,西子健康目前自建产能还未成型,公司主要委聘第三方制造商生产产品,即我们常说的代工模式。众所周知,代工模式带来风控问题的同时,也会影响公司的长远盈利。

或许意识到公司护城河不够深,西子健康在招股书中指出,公司未来发展战略和募集资金用途,将主要聚焦拓展产品组合、品牌和供应链的建设、加强研发,以及深化线上覆盖范围及拓宽线下和海外覆盖范围等几个主要方面。

在招股书中,对我国的运动营养及功能性食品的前景、西子健康极为看好。只是,好的前景里,西子健康能分走多少蛋糕,就得看其未来的护城河挖得有多深了。

*本文仅代表作者本人观点,不代表本站立场,内容仅出于信息传播和交流目的;不代表我们绝对认同相关宣称,也不支持任何产品销售。

*如若本站内容侵犯了原著者的合法权益,或不愿在本站发布,请联系我们进行处理。

*本站原创内容转载无需联系,注明出处即可。

*联系我们:iNEWFOODCOM@GMAIL.COM