近日,品饮汇从多个信源获悉,国内某一线饮料巨头主动调低了2026年的业绩增速目标,较其历史实际增速显著降低。然而,与这一保守目标形成鲜明反差的是其激进的扩产计划,其在多地的新工厂建设正紧锣密鼓。这一反常组合强烈暗示,该品牌已启动了“价格战”的备案。

品饮汇还了解到,国内另一家饮料巨头也公布了来年战略计划。其路径清晰且具进攻性:通过全方位的“内卷”,扩大并锁定王牌产品的市场份额,并通过价格战在新品类中寻求突破。

图片来源:小红书用户@Au+x

历史经验表明,行业巨头主动发起内卷,往往迫使其他玩家跟进,从拼供应链、渠道、品牌,最终滑向价格战的深渊。如今,随着至少两家巨头释放“价格战”信号,2026年的饮料市场,一场更剧烈的降价潮似乎已难以避免。

降价潮:从暗涌到奔流

事实上,中国饮料市场的降价潮,在2025年已然显现。

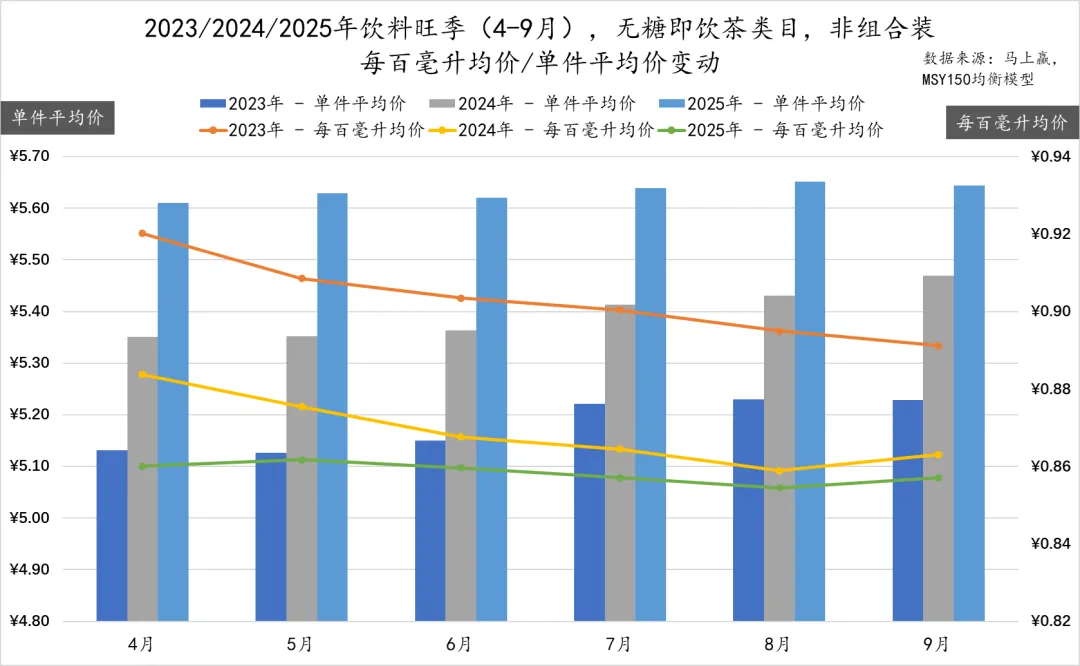

以近年爆火的无糖茶与“养生水”(中式养生饮料)品类为例。马上赢数据显示,在2025年饮料旺季(4-9月),无糖茶饮料的单件(瓶)平均价与每百毫升均价,已从2023年的约5.6元、0.9元,分别下滑至约5.15元、0.86元。

图片来源:马上赢

品饮汇针对上半年上市的85款中式养生饮料新品价格统计(采集方式:同一淘宝账号实际付款价格)显示,新品平均售价约为5元/瓶,较2024年约5.7元/瓶的均价下降了12%。郑州一位经销商更向媒体透露:“随着‘第二瓶1元’等促销风暴席卷,养生饮料实际成交价已跌至3-5.5元/瓶,降幅超40%。”

图片来源:品饮汇观察

包装水领域的降价潮同样未止歇。在农夫山泉、娃哈哈、怡宝等头部玩家短暂“中场休息”后,康师傅、伊利、今麦郎等二线品牌持续加码低价策略,推动价格进一步下探。马上赢数据显示,2024年1月至2025年10月,包装水价格指数全程低于100基准线(低于100表示同比价格下降)。

身处一线的经销商对此感受最为直接。华南经销商陈总直言:“今年大品牌新品定价集体下探,过去动辄6-8元的饮料,如今普遍不超过5元。”另一位华南经销商李总印证:“曾经7-8元能走量的饮品,现在根本卖不动,主流价格带已降至5元以下。”

品饮汇分析认为,这场降价潮非但不会平息,反而可能愈演愈烈——因为其主导力量已悄然从渠道商转向品牌方。

作为流通的“血红细胞”,经销商承担分销与资金蓄水池功能,首当其冲承受行业风险。当市场进入存量阶段、库存高企,为求快速出货回笼资金,经销商往往率先降价抛货,终端零售商随之跟进,引发价格下行。华北经销商纪总举例:“一些优质果汁礼盒原价近20元,滞销后频繁促销,甚至跌至13.9元/升。”

然而,随着供需失衡加剧、消费逻辑重构,品牌方接棒,成为降价的主导者。

原因有二:其一,渠道承压极限,高库存侵蚀利润,经销商对高库存大牌产品望而却步,品牌为保份额和渠道关系,被迫主动降价;其二,消费理性抬头,价格敏感度飙升,成为购买决策关键因素,倒逼更多品牌加入战局。

图片来源:网友 @改个名而已

品牌方的降价策略更为“精巧”,形式包括但不限于“大包装”、“一元换购”、“现金红包”等,旨在不直接破坏原有价格体系的情况下,以高性价比争夺市场。

“一元换购”成为2025年的价格暗战利器,从有糖茶、无糖茶到功能饮料、气泡水乃至咖啡,无一幸免。脉动1L装、健力宝500ml瓶身印满“开盖赢奖”;康师傅、统一、三得利、雀巢、红牛等纷纷推出“一元乐享”;农夫山泉在推新冰茶时,甚至将中奖率内卷至35%并延长活动期。

图片来源:品饮汇

一元换购本质是官方变相降价。 有意思报告对比发现,东鹏饮料“补水啦”活动后单瓶体验价低至3.5元(原价约4.17元/瓶);果之茶活动价3.25元(原价5.5元);脉动1L装活动价4元(线上商超价6.5元),性价比优势显著。

更值得注意的是,部分企业已不再满足于“暗战”,而是直接官宣降价——通过推出重新定价的新品。例如,某国际可乐巨头今年新推400ml规格,定价策略使每100ml售价低于原500ml产品(相当于500ml价格从约2.8元降至2.3元区间),以低价强攻零食量贩等高性价比渠道。

巨头内卷,谁会遭殃?

巨头释放的信号已经十分明显,2026年饮料行业将会愈加内卷,而价格战必然是行业内卷的主要战场。

这是由时代大势所决定的。吴晓波团队在对尼尔森IQ最新发布的《2026全球消费者展望报告》分析中指出,在通胀仍是全球消费者最关注问题之一的背景下,“贵”或许成为了品牌的一种风险,让消费者感到“没有涨价”成了企业经营的新课题。他认为,未来品牌的定价策略中,“低价”将成为“关键中的关键”。

图片来源:吴晓波频道

因此,随着明确巨头释放“内卷”信号,2026年饮料行业降价潮几成定局。这场由巨头掀起的风暴,其冲击波将猛烈冲击产业链的每个环节——中小品牌、经销商、终端商,乃至消费者,无人能置身事外。

对于经销商而言,降价是把双刃剑。一方面,降价符合消费者越来越“抠门”的心态,能够在一定程度上刺激消费者的购买欲望,让压在仓库里的货有了流动起来的希望。华中经销商陈总表示:“只要货流动起来了,库存高、动销难、串货等问题都将迎刃而解。”

更重要的是,降价对提升动销有实打实的作用。位于长安区的某连锁便利店负责人孙先生对媒体表示,在今年7、8月份,活动产品(一元换购)动销速度是常规产品的2倍甚至更多,并且一些兑换顾客会顺手购买其他产品。

但另一方面,降价潮也将吞噬渠道本已微薄的利润。在今年的“一元换购”潮中,已有大批经销商对其怨声载道。华南某经销商王总算了一笔账:“参与‘一元换购’活动,虽然单瓶利润看似没变,但厂家返利周期拉长,资金周转率下降,整体收益反而不如以前。”

图片来源:品饮汇

更严峻的是,2026年巨头主动内卷引发的“价格踩踏”,将进一步压缩渠道利润空间。头部品牌本就因价格透明而主要承担“引流”角色,渠道利润多依赖中小品牌非标品。一但中小品牌在巨头围剿下被迫降价,渠道商的利润根基将被动摇。

消费者亦难独善其身。 “羊毛出在羊身上”的规律难以打破。前述国际可乐巨头在价格战压力下推出的400ml“性价比”新品,已被消费者发现存在包装“减配”现象,小红书等平台吐槽声不绝于耳。国际巨头尚需平衡成本,那些缺乏资金实力和供应链优势的中小企业,一旦卷入惨烈价格战,是否会牺牲品质换取生存? 这不得不引发对行业品质倒退的担忧。

当“内卷”似乎注定成为2026年饮料行业的主旋律,当货架日渐被同质化的低价产品占据,作为行业生态中的一员,或许都该冷静思考:内卷,真的有赢家吗? 回顾今年血雨腥风的千亿外卖大战,答案或许已不言自明——没有真正的赢家。

*本文仅代表作者本人观点,不代表本站立场,内容仅出于信息传播和交流目的;不代表我们绝对认同相关宣称,也不支持任何产品销售。

*如若本站内容侵犯了原著者的合法权益,或不愿在本站发布,请联系我们进行处理。

*本站原创内容转载无需联系,注明出处即可。

*联系我们:iNEWFOODCOM@GMAIL.COM