商品毛利率只有 11%,几乎是超市行业最低;SKU 不到 4000 个,仅为沃尔玛的三十分之一;每年全球新开门店约 22 家,速度低于行业平均水平。按常理,这样的公司很容易在激烈竞争中被边缘化。

但现实恰恰相反:这家超市坐拥 8100 万付费会员、1.45 亿持卡用户,会员续费率长期维持在 90% 以上;净资产收益率高达 27.8%。2025 财年,其营收达 2752 亿美元 (约合 1.92 万亿人民币),十年间增长了 2.4 倍。它就是 Costco,中国大陆称“开市客”。

在商超行业普遍承压的当下,Costco 究竟是如何逆势上扬?其成功的核心关键究竟是什么?

01 一个“慢公司”,却持续跑出复利

Costco 是一家极其“克制”的公司。

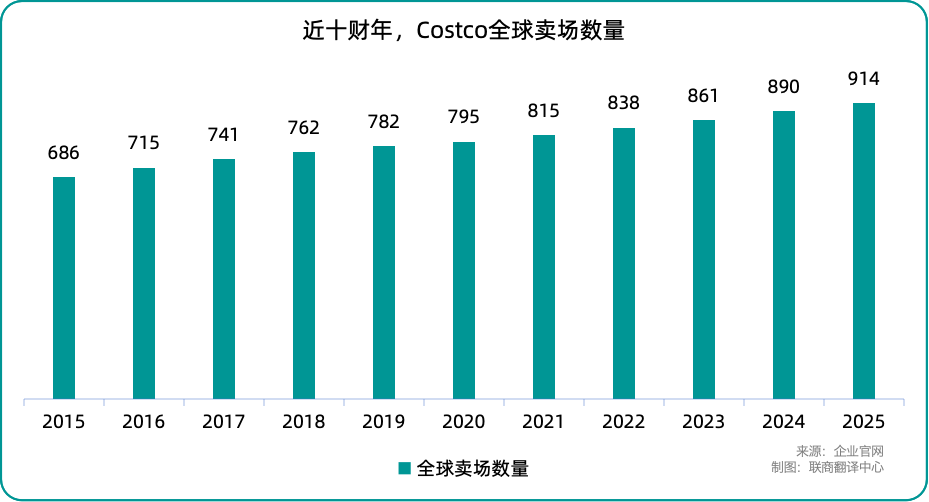

截至 2025 财年末,它在全球运营 914 家卖场。过去十年,门店数从 686 家增长到 914 家,净增 228 家,年均新增约 23 家,扩张节奏始终维持在 2.7%-3.5% 之间。放在任何一个零售赛道里,这都称不上进取,甚至有些保守。

但对 Costco 而言,重要的不是数量,而是质量。

目前,其门店采取只租地、不租楼的模式,地上的建筑由 Costco 自建、自持;即便完全租赁,合同期限也极长且高度稳定。卖场一旦落地,往往运行几十年,中途不允许迁址。换句话说,Costco 不是不能更快,而是不愿为了短期扩张,牺牲未来二三十年的确定性。

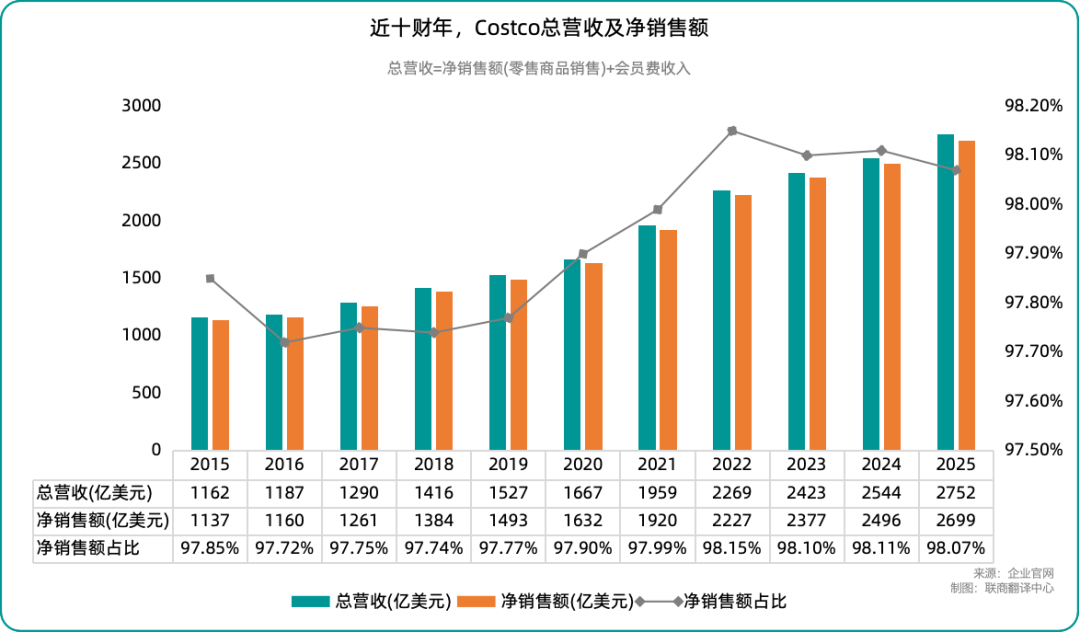

如果只看门店扩张节奏,Costco 更像一家“慢公司”。但如果拉开十年的收入曲线,它却跑出了典型的复利轨迹。2015 财年,其营收为 1162 亿美元 (约合 8092 亿人民币);到 2025 财年,这一数字已增长至 2752 亿美元 (约合 1.92 万亿人民币),十年翻了 2.4 倍,年复合增长率接近 9%。

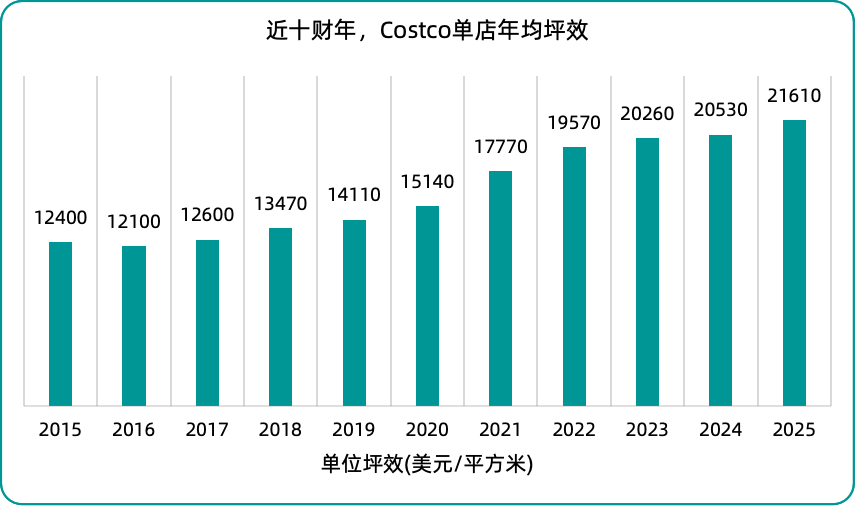

此外,同期单店坪效升至超过 2.1 万美元/㎡ (约合 14.6 万人民币/㎡),增幅近 80%。过去,新开门店首年的销售额往往只有 1.1-1.3 亿美元 (约合 7.7-9.1 亿人民币),而近几年,这一数据已接近 1.9 亿美元 (约合 13.2 亿人民币),几乎追平十年前成熟老店的水平。

不难看出,Costco 的长期目标不是培养“明星店”,而是在不断升级整套运营模型,让每一代门店都比上一代更会利用空间、更快形成规模效应。

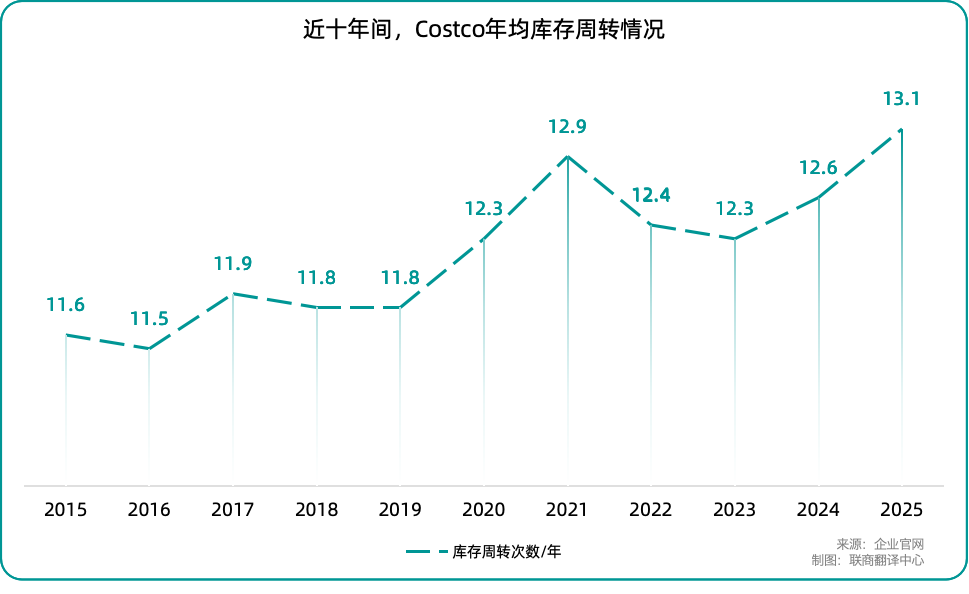

不容忽视的是,Costco 的总资产周转率高达 3.6 次/年,在大型实体零售商中居于前列。其中,最关键的是存货周转效率,在 2025 年已提升至 13.1 次/年,且近十年间保持稳健上行趋势。这意味着,库存商品平均只需不到一个月即可完成从采购、销售到回款的完整循环。

02 不靠“卖货”赚钱

如果只从传统零售的逻辑理解 Costco,很容易产生误判。

在多数商超卖场,利润主要来自商品进销差价。例如沃尔玛综合毛利率约 25%,山姆虽比沃尔玛克制,但仍高于 Costco。而 Costco 的综合毛利率仅约 13%,其中商品销售贡献约 11%,会员费贡献约 2%;在扣除人工、物流等各项运营成本及税费后,真正沉淀为利润的,只剩下约 1%。

那它靠什么盈利?答案并不在货架上。

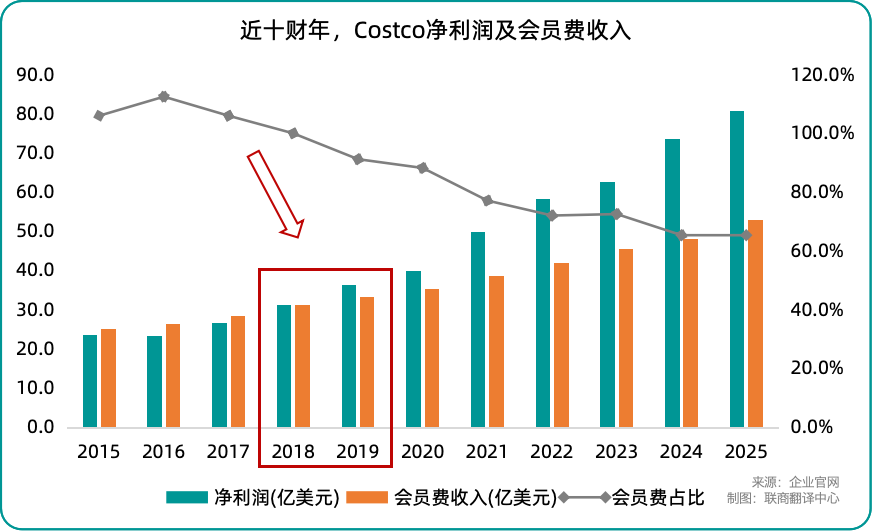

2025 财年,Costco 的总营收为 2752 亿美元 (约合 1.92 万亿人民币),其中零售商品销售收入 2699 亿美元 (约合 1.88 万亿人民币),会员费收入 53 亿美元 (约合 369 亿元人民币)。表面看,会员费只占总营收的不到 2%;但从利润结构看,却恰恰相反。同年 Costco 的净利润约为 81 亿美元 (约合 564 亿元人民币),其中,约三分之二来自会员费。

事实上,在 2019 年之前,Costco 的零售业务尚处于“入不敷出”的状态,甚至需要会员费收入来补贴运营。但近年来,其零售端已能持续创造正向利润,其中一个关键突破便是自有品牌——Kirkland Signature (科克兰)。

Kirkland 目前仅涵盖约 600 款商品,在 Costco 总 SKU 中占比近 15%,却贡献了公司近三分之一的年销售额。截至目前,Costco 自有品牌年销售额已超 900 亿美元 (约合 6267 亿人民币),自 2017 年以来增长近两倍。如果作为独立公司,其规模已超越耐克、可口可乐和宝洁等消费品巨头。

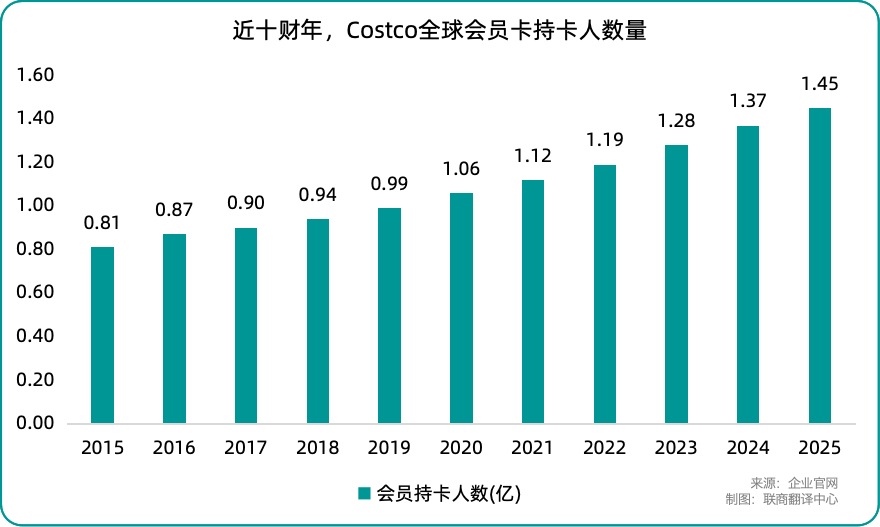

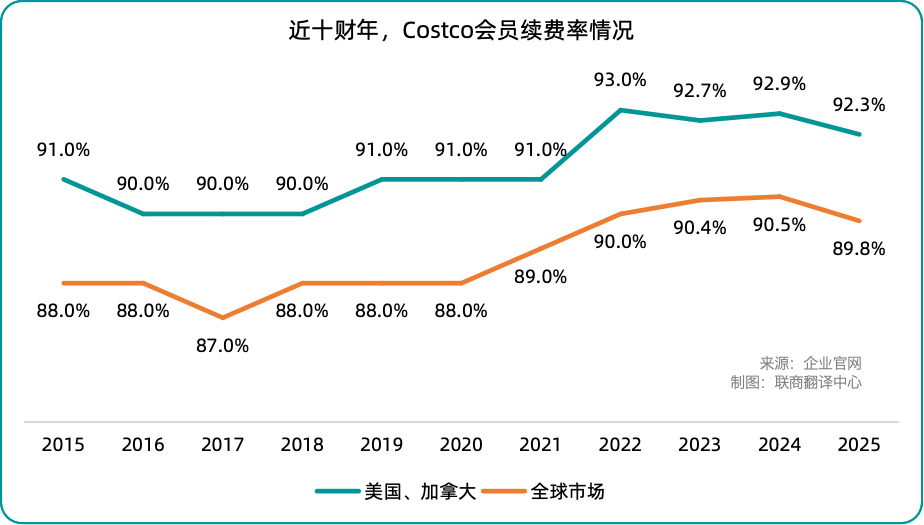

再来看看会员情况。截至本财年末,Costco 全球付费会员已达 8100 万人,若计入家庭副卡,全球持卡人数达到 1.45 亿人,十年间规模接近翻倍。更重要的是,它拥有接近 90% 的续费率,在美国和加拿大甚至超过 92%。这意味着,一旦顾客成为会员,就极有可能转化为长期忠诚客户,展现出惊人的用户黏性。

值得留意的是,2015-2019 年,Costco 会员年均净增约 300-400 万人;2020 年后,增速跃升至每年 800-900 万人以上。也就是说,在疫情之后,Costco 的会员体系不仅没有受挫,反而进入了一个加速扩张期。这背后,一方面是全球消费环境趋紧,“性价比”成为更核心的决策因素;另一方面也与 Costco 在国际市场持续开店、成熟市场单店转化效率极高密切相关。

03 “变态级别”的资本效率

投资人查理·芒格 (Charlie Munger) 曾这样评价 Costco:“这是一家完美的公司 (It’s a perfect damn company)”。在芒格看来,判断一家企业是否优秀,通常不需要复杂的模型。答案,往往就写在它的资产负债表里。

前文提及,Costco 的存货周转率长期维持在一年 13 次左右,相当于每个月完成一次完整的进货与售卖循环。工资、税费、应付账款与短期借款,几乎都在同一现金周期内被消化。结果是:流动资产与需要尽快偿还的负债规模几乎对等。

从门店资产结构看,Costco 的卖场并不是常规意义上的“租赁店面”。截至本财年末,其全球自持土地或建筑的门店占比高达 79%;真正完全依赖租赁的,仅约 21%。对多数零售商而言,门店是可以快速铺开、也可以随时调整的经营节点。但对 Costco 来说,每一家卖场更像是一项基础设施投资。

于是,一种独一无二的资产结构浮现出来:前端,是几乎不占资本的高周转商品体系;中端,是 1.45 亿会员、90% 以上续费率所带来的稳定现金流;底层,是高度自有、长期稳定的卖场资产网络。这三层结构叠加在一起,构成了 Costco 真正的“底盘”。

2025 财年,Costco 的净资产约为 291.6 亿美元 (约合 2031 亿人民币),对应资产负债表上的总资产约 771 亿美元 (约合 5371 亿人民币)。在此基础上,公司实现了约 2752 亿美元 (约合 1.92 万亿元人民币) 的营收。也就是说,每 1 美元净资产,撬动了约 9.4 美元的收入。净利润约 81 亿美元 (约合 564 亿元人民币),对应 ROE (净资产收益率) 约 27.8%。

这样的比率,在实体零售这个“资产重、回报慢、波动大”的行业里,几乎是“变态级别”。

值得一提的是,Costco 的净利润几乎只有两个去向:新建门店与回馈股东。其中,资本支出约 55 亿美元 (约合 383 亿人民币),用于新开 24 家门店,单店投入约 2.3 亿美元 (约合 16 亿人民币)。与此同时,公司向股东派发现金分红约 22 亿美元 (约合 153 亿人民币),并回购股票约 9 亿美元 (约合 63 亿人民币),合计约 31 亿美元 (约合 216 亿人民币),股东回报率在 35%-40%,极为稳定。

由此看来,Costco 最大的“缺点”在于每年将过半利润投入新店扩张,整体经营节奏始终不疾不徐。与之相应的是,其卖场绝大多数为自有永久物业,这使得单店利润结构能够随着运营年限的积累而持续优化,这又何尝不是一种“优势”?

04 Costco在中国,为什么走得这么慢?

自 2019 年在上海闵行开出首店以来,Costco 在中国大陆五年多仅落地 7 家门店,分布于上海 (2 家)、苏州、杭州、宁波、南京、深圳。然而,自 2024 年 5 月南京店开业后,其下一家新店的计划至今尚未敲定。放在中国零售高度“内卷”的语境下,这样的扩张节奏显得尤为“慢”。

但这“慢”,并非能力不足,而是战略选择。

首先,Costco 在中国依然坚持其全球统一的开店逻辑:重资产、长期主义。这套模式在北美已经跑通了数百次。但现实情况是,中国城市更新速度快,商用土地获取与审批流程复杂,优质地块往往被商业综合体、住宅项目优先消化。这意味着 Costco 很难“提速扩张”。

在现有门店的选址上,它延续了“郊区化”的策略,如上海闵行店距市中心 30 公里,南京江宁店周边社区密度低。这种策略在客观上过滤了相当一部分无车家庭,实质上将其核心客群锁定在了有车的中高收入家庭。相较于山姆,Costco 的客群天然更为聚焦、范围也更窄。

其次,更本质的问题在于定位:Costco 并没有把中国大陆当作一块独立“试验田”。相比适应本地,它更警惕新策略是否会破坏其全球统一的体系。这也是其电商业务“不温不火”的原因。即便山姆凭借“门店+云仓+即时配送”在中国市场混得风生水起,Costco 依然选择按兵不动。

从经营结果看,2023 年和 2024 年,Costco 中国大陆营收分别是 55 亿人民币和 87 亿人民币,增幅为 58.2%。由于 2025 年未开设新店,增长依赖同店销售提升,所以假设同店增长率为 15%,则 2025 年营收预计达到 100 亿人民币,单店年均 14.3 亿人民币 (约 2.05 亿美元)。

从全球经验看,Costco 单店营收随门店“年龄”呈阶梯式上升。对照这一趋势可见,Costco 中国大陆门店的经营水平,已进入常态区间。换言之,中国门店并不“拖后腿”,而是正处在典型的爬坡阶段。随着会员密度提升、消费频次加深、商圈稳定化,其单店销售仍存在自然上行空间。

如果将山姆作为参照,首先需审视二者在时间与体系上的差异:山姆于 1996 年进入中国,比 Costco 早了二十余年。目前其在大陆拥有 63 家门店,年营收预计超过 1400 亿人民币,据此计算平均单店营收约 22 亿元。但若剔除近十家年营收超过 30 亿的明星店,其常规成熟门店的年营收水平更集中于 15 至 17 亿元区间。

在此背景下,仅进入中国大陆六年多的 Costco,在坚持全球统一运营模式的前提下,其单店年均约 14.3 亿元的销售额,已接近于山姆中国常规店的营收区间。因此,从这一视角看,双方当前的差距,更像是生命周期差异下的追赶,而非模式优劣的分野。

写在最后

回看 Costco 的增长路径,会发现它始终在做同一件事:先把体系做对,再让规模自然发生。

无论是有限的 SKU、极低的商品毛利,还是克制的门店扩张节奏,Costco 并不是“没得选”,而是主动选择了一条更难、更慢、却更可持续的道路。它将门店视为基础设施,将会员奉为长期资产,将现金流稳定置于扩张速度之上。正因如此,它才能在行业周期波动中,持续跑出复利曲线。

将这一策略置于中国市场,它似乎显得“不占优”。它不迎合高频即时需求,不重构独立的本地化模型,也不急于证明自己“更快”。但从单店效率与生命周期的角度看,Costco 中国门店的表现并不逊色,只是仍需要时间成长。

长远来看,当更多消费者开始为确定性、长期价值和信任关系付费,这种“慢公司”的优势,或许才会真正显现出来。

出品 / 联商翻译中心

撰文 / 李言

*本文仅代表作者本人观点,不代表本站立场,内容仅出于信息传播和交流目的;不代表我们绝对认同相关宣称,也不支持任何产品销售。

*如若本站内容侵犯了原著者的合法权益,或不愿在本站发布,请联系我们进行处理。

*本站原创内容转载无需联系,注明出处即可。

*联系我们:iNEWFOODCOM@GMAIL.COM